Если говорить просто, то мы не можем позволить себе купить с одного ежемесячного заработка квартиру, дачу, автомобиль, мебель или оплатить, например, получение образования ребенку. И и т.д. Также, иногда случаются форс мажорные происшествия, которые требуют денег гораздо больше, чем мы зарабатываем за месяц-два, а то и больше. Что это может быть? Вынужденное увольнение с работы, критические заболевания, инвалидность, трагическая или естественная смерть близких людей. Как нам быть финансово обеспеченными и защищенными, чтобы со всем этим справиться?

Существует несколько вариантов как это сделать. Все наверняка их знают, но как гласит народная мудрость: Повторение – мать учения. Давайте коротенько их припомним.

Накопление наличных денег

Многие из тех, с кем я общался, считают самым надежным способом накопления наличные деньги в свободно конвертируемой валюте. Как правило, это $ или €. Основным аргументом в пользу такой формы накопления озвучивается надежность и сохранение покупательной способности. Банк или другая финансовая структура может лопнуть, обанкротиться, оказаться финансовой пирамидой, кинуть и т.п., что приведет к потере накопленных средств, а наличные всегда останутся при тебе. И минимальное обесценивание - $ или € имеют значительно более низкий уровень инфляции, чем национальная валюта.

Конечно, в какой-то степени можно было бы согласиться. Но, во-первых, большинство из нас не имеет устойчивой финансовой дисциплины и поэтому накопленные деньги долго не сохраняются. Всегда найдется та потребность, которая перевесит желание сохранить деньги, и мы их просто тратим. И опять начинаем накапливать. И опять тратим.

Во-вторых, отсутствует разделения накапливаемых сумм во статьям на стратегические накопления, тактические и резервный капитал на случаи форс мажорных событий. Все в одной банке.

В-третьих, данный способ накопления не исключает все риски потери денег. Например, если в дом проникнут воры, то вычистят все, до единой копейки. Не спасут никакие сейфы и тайники.

В-четвертых, деньги все же подвержены инфляции и, хотя и в меньшей мере, но теряют свою покупательную способность.

И наконец, в-пятых, такой способ накопления не только не приумножает накапливаемую сумму, а наоборот, требует затрат. Для того чтобы обеспечить их сохранность, необходимо или арендовать банковские ячейки, или ставить охранную сигнализацию или тратить деньги на другие меры предосторожности, которые в любом случае не будут являться стопроцентной гарантией их сохранности. Поэтому закон: Не кладите все яйца в одну корзину – никто не отменяет.

Банковские депозиты

Успешные бизнесмены четко знают, что активы должны приносить доход, а не лежать просто без дела. Именно это и является одним из главных плюсов банковских депозитов, но они имеют и другие преимущества:

- легкое открытие счета;

- возможность разместить практически любую сумму на любой срок;

- популярность метода накопления денег;

- стабильный рост капитала;

- гарантия возврата вклада с процентами (если выбрать надежный банк);

- гарантия возврата депозита через фонд гарантирования вкладов физических лиц (если выбрать банк, который является участником фонда гарантирования вкладов и контролировать, чтобы сумма депозита с процентами не превышала сумму гарантированных выплат);

- индивидуальный подход для получения прибыли, выбор валюты вклада;

- контроль банковских операций специальными органами;

- надежность и минимальный риск;

- вкладчик может под залог взять кредит.

Кроме этого, рассматриваемый способ наращивания капитала является проверенным, потому что существует много лет.

Конечно, же, депозиты могут иметь также свои минусы:

- инфляция;

- обман со стороны финансового учреждения;

- возникновение проблем в банке;

- скрытые комиссии и непонятные условия вклада.

Но при грамотном подходе к выбору банков и депозитных инструментов, а также диверсификация вкладов сводят эти риски к минимуму.

Банковские металлы

Инвестирование в обезличенные металлические счета (ОМС) представляют собой приобретение какого-либо количества ценного металла, зачисляемого в граммах на счет. При этом можно покупать не менее одного грамма металла. Возможность открыть металлический счет предлагают большинство банков, необходимо только обратить внимание на разницу между покупкой и продажей.

Преимущества вложения в ОМС:

- отсутствует необходимость приобретать целый слиток, а потом заботиться о его сохранении;

- можно аннулировать счет и возвратить накопления;

- приобретая обезличенное золото не нужно платить НДС.

К минусам инвестиций в ОМС можно отнести то, что такие счета не обеспечиваются государственными гарантиями (не подлежат компенсации из фонда гарантирования вкладов физических лиц) и то, что котировки на рынке драгметаллов не всегда компенсируют инфляционные процессы.

Следует отметить, что драгметаллы постепенно утрачивает свою мощь на мировом рынке капиталов.

Накопительное страхование жизни

Накопительное страхование – это разнообразные финансовые продукты, предполагающие регулярные финансовые платежи клиента по договору, которые предполагают покрытие затрат при наступлении соответствующего страхового случая и выплату соответствующей накопленной суммы + индексация + инвестиционный доход в конце срока действия договора.

С точки зрения мировой статистики в сфере личного накопления – 85% рынка принадлежит именно накопительному страхованию жизни. Почему так?

Накопительное страхование характеризуется:

• надежностью. Можно смело утверждать, что как таковой статистики банкротств компаний-страховщиков за более чем 200-летнюю историю существования таковых попросту нет.

• Гарантией. О получении клиентом накопленных средств раине печется государство, компания-страховщик и перестраховщик.

• Фиксированным гарантированным доходом, величина которого не может составить менее 4% годовых.

• Индексацией – защита от обесценивания накопленных средств.

• Инвестиционным доходом – последние годы в Украине это 13-18%% годовых.

• Государственным контролем.

• Диверсификацией финансов. Денежные средства распределяются страховыми компаниями по разным «корзинам» — это ценные бумаги, депозиты в банках, недвижимость. Такая стратегия позволяет сохранить капитал, вложенный в полис.

• Многозадачностью.

• Защищенностью. При несчастном случае компания-страховщик берет на себя заботу о клиенте, выплачивает компенсацию на восстановление здоровья.

• В каждый накопительный страховой полис внесен выгодоприобретатель – лицо, которое непременно получит соответствующую сумму + инвестиционный доход. Это произойдет даже в том случае, если клиент компании не доживет до конца срока действия договора страхования.

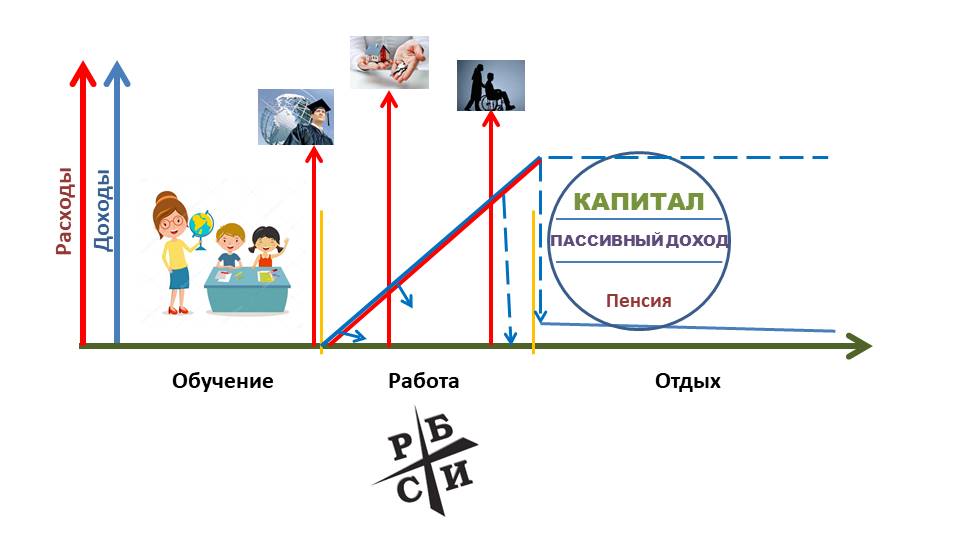

Накопительное страхование жизни, обеспечивает не просто накопление капитала на стратегические потребности (покупку жилья, образование детей, пенсионное обеспечение), но и защиту семьи в случае критических заболеваний, несчастных случаев, частичной или полной утраты трудоспособности, трагической и естественной смерти. Именно поэтому данная система накопления занимает лидирующие позиции во всех развитых странах.

Компании лидеры по накопительному страхованию в Украине:

1. МЕТЛАЙФ - 675 981 (кол-во застрахованных на 30.09.2018)

2. АСКА-ЖИЗНЬ - 546 330

3. ТАС - 280 505

4. УНИКА ЖИЗНЬ - 219 709

5. PZU УКРАИНА СТРАХОВАНИЕ ЖИЗНИ - 114 447

Больше информации здесь: Как накопить деньги и защитить финансы семьи – самые простые и доступные инструменты

Накопление сокровищ

В качестве сокровища могут использоваться драгоценные металлы (золото, серебро, платина и металлы платиновой группы — палладий, родий, иридий, рутений и осмий), драгоценные камни (природные алмазы, изумруды, рубины) и ювелирные изделия из них, произведения искусства.

отличный вариант при желании долгосрочных инвестиций, особенно если эти накопления предусмотрены для будущих поколений.

Плюсом такого вложения средств является то, что ценности приобретаются по цене, предельно приближенной к рыночной.

Но у данного способа есть много отрицательных сторон:

- при покупке берется налог НДС, который при продаже возврату не подлежит;

- при продаже необходимо проведение экспертизы, которую оплачивает продавец;

- необходимость обеспечения безопасного хранения;

- длительный срок инвестирования, измеряющийся десятилетиями и невозможность прогнозировать стоимость;

- сложность и длительность процесса реализации.

Я бы не стал рекомендовать этот метод накопления семьям с низким и средним уровнем достатка. Воплощать в жизнь такие методы накопления, скорее всего, нужно богатым людям при хорошо сформированном запасе на непредвиденные ситуации.

Но вариант есть, поэтому о нем надо знать.

И в заключение

Каждый человек сам пишет картину своей жизни. И то какой она будет: грустной или веселой, трагической или счастливой, провальной или удачной зависит только от нас самих, от того, что мы делаем и не делаем для того, чтобы она была именно такой! У многих из нас наверняка уже не раз возникали мысли: "если бы мне вернуть все назад, я бы конечно же сделал это". Но вернуть уже ничего нельзя. Каждый прожитый год, месяц, день, час обмену и возврату не подлежат!

Тех, кто хочет получить более подробную информацию по вопросам финансовой защиты и накопительных программ, приглашаю на индивидуальные или групповые бесплатные консультации в офисе или онлайн.

Контакты для связи:

E-mail: 7654vk@ukr.net.

Viber: +380 50 464 5610;

WhatsApp: +380 63 233 7633.

Владимир Харченко,

руководитель проекта «Управление своим временем, здоровьем и деньгами», эксперт по финансовой защищенности и личностному росту

Читайте также:

Как накопить деньги и защитить финансы семьи – самые простые и доступные инструменты

Копить или тратить? Взять кредит или накапливать?

Смотрите видео:

Страхові компанії: Як вибрати надійну страхову компанію?

Комментариев нет:

Отправить комментарий