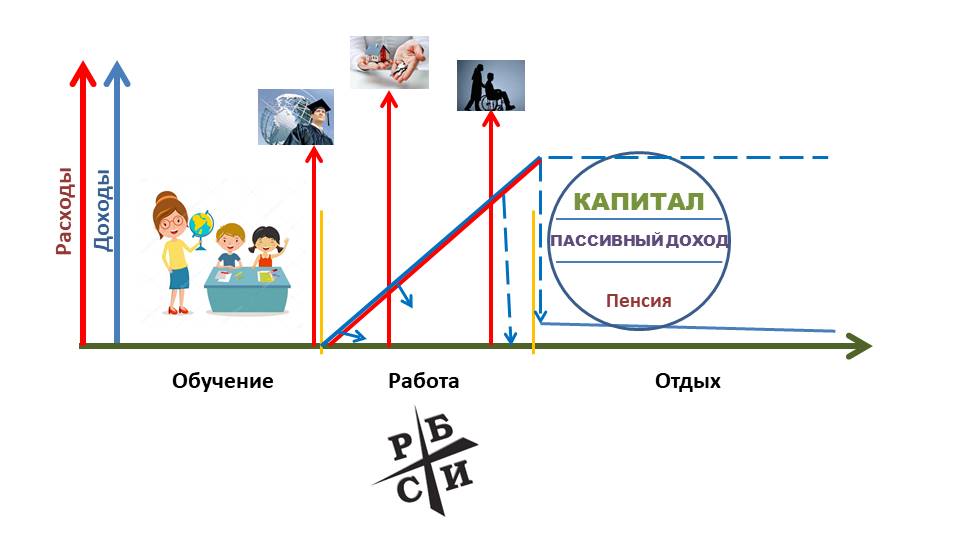

Мы уже рассматривали в предыдущих публикациях блога всплески финансовых потребностей, которые семьи не в состоянии перекрыть из своих ежемесячных семейных доходов:

1) Образование детей

2) Собственное жилье и другие дорогостоящие покупки

3) Жизнь на пенсии

4) Форс мажорные обстоятельства: критические заболевания, трагедии, смерть близких.

Практически всех финансовых целей можно достичь двумя основными путями: либо в кредит, либо с помощью накопления. Даже на прибавку к пенсии можно не копить — достаточно заключить договор пожизненной ренты (по сути, обратной ипотеки), суть которого в том, что после смерти ваша недвижимость переходит тем, кто будет вам платить установленное содержание.

Есть еще правда способ продать что-то ненужное. Но как правильно подметил кот Матроскин из мультфильма «Каникулы в Простоквашино»: Для того, чтобы продать что-то ненужное, надо сразу купить что-то ненужное.

С другой стороны, выплата кредитов по всем финансовым целям требует бесперебойного источника дохода, а чтобы претендовать на наиболее привлекательные условия, нужна идеальная кредитная история. Плюс, если в стране начнется дефляция, то выплачивать кредит будет всё сложнее с каждым годом. А если взять кредит еще и не в валюте вашего дохода, то есть риск переплатить и в результате оказаться в долговой яме.

Предлагаю не проводить дебаты, а рассмотреть простой пример покрытия затрат двумя этими способами и проследить те плюсы и минусы, которые сопровождают нас в этих процессах.

Не буду особо фантазировать, просто возьмем сумму денег необходимую на что-то важное для нас. Например, пусть это будет сумма в размере, например 400000 грн.

И так, приступим к анализу.

Начнем с варианта банковского кредита

Во-первых, надо понимать, что для того, чтобы взять такую сумму в долг у банка, нам понадобится залог. Если эти деньги нужны, например, на покупку квартиры или автомобиля, то залогом может быть сам объект приобретения при условии, что 25-30% его стоимости мы внесем из собственных средств. Если деньги необходимы на лечение или на другие нематериальные расходы, то тут однозначно нужно уже иметь ценность, которую банк готов принять в качестве залога. Что это может быть? Та же квартира, в которой вы живете.

Ну, предположим, залог есть. Дальше определяемся с реальным сроком погашения кредита. Давайте рассмотрим в качестве примера 20 лет или 240 месяцев.

Самыми сложными обычно являются первые месяцы, т.к. необходимо платить максимальную сумму за обслуживание кредита.

Для того, чтобы за 20 лет погасить сумму 400000 грн., необходимо ежемесячно вносить всего 1666,67 грн. Сама по себе не такая уж большая сумма. Но вот проценты по кредиту за первый месяц при достаточно лояльной ставке, как на сегодня в Украине, 17% годовых - составят 5435,63 грн. Плюс сопутствующие банковские расходы, в частности – комиссия. Если вы готовы пережить первый месяц, дальше будет постепенно наступать финансовое облегчение. Но очень постепенно.

Мы не будем рассматривать детально помесячные суммы. Если вы готовы ежемесячно выделить из семейного бюджета от 7000 грн. – будет все ОК. Тем более, что финансовая нагрузка будет постепенно снижаться. Если только … Если только у вас что-то не произойдет, какая-нибудь форсмажорная ситуация: потеря работы, критические заболевания, трагедии, смерть близких. Но не будем о плохом, дабы не навлечь. Хотя если спросить у тех, у кого уже что-то случилось, то большинство из них и не думало и не гадало, что так может произойти, и что произойти это может именно с ними.

И так все класс, ничего такого не произошло, мы погасили кредит. Давайте подведем итого.

В течении 20 лет мы выплатили 400000 грн. тела кредита и 643000 грн. процентов по кредиту. Итого то, что должно было стоить 400000 тыс. грн. уже обошлось нам в ОДИН МИЛЛИОН СОРОК ТРИ ТЫСЯЧИ. То есть в 2,6 раза дороже. Ну, Бог с ним. Цель достигнута.

А что бы было, если бы мы заблаговременно поставили себе финансовую цель накопить 400000 тыс. грн.?

Вариант накопления

Давайте не будем мелочиться. Предположим, что мы будем откладывать каждый год по 20000 грн. на протяжении тех же 20 лет. Если просто эти деньги откладывать, то, как раз и получится 400000 грн.

Вы помните, что когда мы брали кредит, то заплатили сверху 643 тысячи гривен. Они то и явились заработком тех умных людей, которые накапливая деньги еще и зарабатывают, и банк в накладе не остался. Заработали все, но не мы. Мы в это время работали не покладая рук без выходных и проходных, чтобы обеспечить заработок другим, которые в это время отдыхали, не исключено, что на Мальдивах.

Но вернемся к нашим «баранам».

Давайте воспользуемся любым депозитным калькулятором в интернет.

Вставляем данные: валюта грн., сумма ежегодного вклада 20000 грн., процент капитализации 12, периодичность пополнения год. Кликаем на кнопку рассчитать, и вот вам результат!!!:

В конце срока накопления с учетом капитализации 12%, прирост капитала составит около 475 000 грн.

Общая сумма накопленных средств с учетом тела депозита: 875 000 грн.

Каждый может самостоятельно найти в интернете депозитный калькулятор и просчитать исходя из интересующей его суммы вклада с ежегодным пополнением и прогнозируемой процентной ставкой. Я проводил расчет под 12%, хотя по предыдущим отчетам той же компании Метлайф годовая процентная ставка всегда была выше.

В итоге мы не только накопили нужную сумму, но еще и заработали дополнительно столько же, сколько накопили, и даже немного больше.

Осталось только разобраться, почему только15% людей делает накопления на банковских депозитах, а 85% - в лайфовых страховых компаниях.

В чем преимущество накопительных страховых программ по сравнению с депозитами?

Жизнь каждого человека подвержена рискам. Основными из них являются смерть от болезни, трагическая смерть, потеря трудоспособности в результате инвалидности, критические заболевания. Да, мы стараемся об этом не думать, чтобы не дай Бог не притянуть такое событие. Но вы спросите у тех, у кого что-то уже случилось, разве они думали об этом? Нет. И тем не менее так бывает в жизни.

Такие события приводят семьи к тяжелому финансовому состоянию в том случае, если мы не защищены.

Так вот в случае с депозитом, если что-то произошло, то в лучшем случае вы получите те деньги, которые успели внести плюс проценты. А в худшем – вам и проценты не заплатят, так как произойдет досрочное расторжение депозитного договора.

Если же вы являетесь обладателем полиса страхования жизни с накоплением, вы получите соответствующие каждому случаю выплаты. Например, независимо от того, сколько взносов вы уже внесли, в случае трагической смерти застрахованного лица, семья получит трехкратную сумму выкупной стоимости, если это мужчина, а именно в нашем случае – 1200000 (Один миллион двести тысяч) грн. - на минуточку! Если женщина – соответственно 800000 грн. Не буду останавливаться подробно. Кому это действительно интересно, больше информации вы найдете в публикациях на нашем блоге:

“Преимущества страхования жизни”

“Как накопить деньги и защитить финансы семьи”

А еще лучше, регистрируйтесь и приходите на наши групповые и индивидуальные бесплатные консультации по вопросам финансовой защиты и накопительных программ. Контакты приведены в конце публикации.

А сейчас хочу вернуть вас еще раз к банковским кредитам. Что произойдет, если, например, заемщик трагически погибнет или потеряет трудоспособность. Долг придется все равно гасить. Если не ему, то его наследникам. Или банк изымет залоговое имущество, продаст за бесценок с аукциона, чтобы компенсировать свои убытки. Вот как то так.

Не хочу говорить, что кредиты брать категорически нельзя. Ситуации в жизни бывают разные. Но то, что надо пользоваться этим инструментом достижения своих целей с огромной осторожностью, и то, что пользоваться накопительными программами гораздо выгоднее – это однозначно.

И в заключение предлагаю вспомнить несколько главных законов денег:

1. Закон Паркинсона. Расходы всегда растут параллельно доходам.

2. Закон сохранения. Ваше финансовое будущее определяется не тем, сколько вы зарабатываете, а тем, сколько у вас остается. Истинной мерой того, как идут ваши дела на самом деле, является количество денег, которое у вас остается из того, что вы зарабатываете.

3. Закон трех. У табурета финансовой свободы есть три ноги: сбережения, страховки и инвестиции.

4. Закон сложного процента. Аккуратно вкладывая деньги и позволяя им возрастать со скоростью сложного процента, вы со временем станете богатым.

5. Закон магнетизма. Чем больше денег вы откладываете и накапливаете, тем большее их количество вы притягиваете.

Контакты для связи:

E-mail: 7654vk@ukr.net.

Viber: +380 50 464 5610;

WhatsApp: +380 63 233 7633.

Владимир Харченко,

руководитель проекта «Управление своим временем, здоровьем и деньгами», эксперт по финансовой защищенности и личностному росту

Комментариев нет:

Отправить комментарий